铜锣烧系列 中国最赢利奶茶店, 三战IPO, 隐雷有些许?

铜锣烧系列

铜锣烧系列

2025年1月1日,蜜雪冰城再次向港交所递交上市苦求书,并于7日取得中国证监会备案,拟刊行不最初7305.88万股。这是继A股上市失败以及在2024年赴港上市招股书失效后第三次尝试。

不外,IPO并非全能药,老本市集早已不看好茶饮老本故事了。

【供应链生意经】

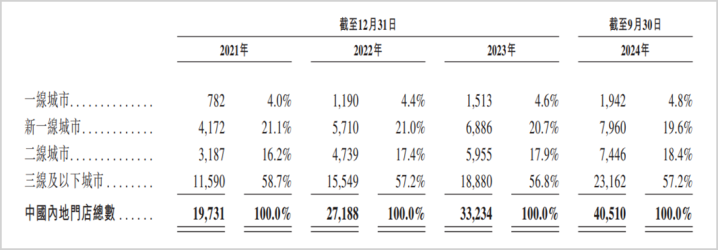

蜜雪冰城主打饮品包括茶饮、果汁、冰淇淋等,因“6元单价”亲民席卷宇宙市集。截止2024年9月30日,公司领有门店总和一经冲突4.5万家,成为中国第一、世界第二的现制饮品企业。

2024年前三季度,公司营收186.6亿元,同比增长21%,净利润为34.86亿元,同比增长45.2%,该利润规模是中国茶饮行业第一。市占率名秩序2-4名的古茗、茶百谈、沪上大姨同期利润辩认为11.06亿元、2.37亿元(上半年)、1.68亿元(上半年)。

不外,从生意本体上看,蜜雪冰城收入大头并不是靠开店赚C端破钞者的钱,而是赚B端供应链的钱,主要包括向加盟商提供原材料(糖、奶、茶、咖、果、粮、料等产物及包材)、开发(雪柜、冰淇淋机、制冰机及咖啡机)以及加盟处事费。

2024年前三季度,蜜雪冰城原材料商品、开发销售、加盟处事费辩认为175.96亿元、6.21亿元、4.43亿元,辩认占总营收比例的94.3%、3.3%、2.4%。

另据光大证券统计,蜜雪冰城省会、地级市、县级市加盟费每年为1.1万元、0.9万元、0.7万元,低于茶百谈的3万元/年、喜茶5万元/3年。不能否定的是,加盟门槛低是蜜雪冰城门店快速加多的遑急要素之一。

不外,蜜雪冰城的供应链生意模式也存在不小瑕疵。一方面,原材料触及多个农产物,价钱波动通常较大,且难以有用通过加价来补救成本压力,盈利才智无法抓续上行。因为下流卖给的是B端加盟商,此后者因饮品单价自身富余低,利润粗浅。

全天候科技媒体曾援用行业东谈主士称,加盟蜜雪冰城,只好30%的门店还有赢利的可能,50%仅能保管相差均衡,而剩下的就只可关店了。

另一方面,蜜雪冰城以及纷乱竞争敌手快速膨胀门店,改日主要城市门店区域密度料将更大,险些不能幸免地出现破钞者分流。加盟商单店原材料需求大要趋于下滑,蜜雪冰城业务基本上主要靠扩大门店数目来保抓增长。但这一模式是有天花板上限的。

【大肆膨胀将遇天花板】

蜜雪冰城通盘走来,发展经过主要分为三个阶段,包括创举东谈主买卖摸索、供应链体系竖立、门店迅速膨胀。

2007年,公司创举东谈方针洪超的亲戚好友纷纷弃取加盟,开启蜜雪冰城的膨胀之路。一直到2014年,蜜雪冰城门店数才冲突1000家。在此时代,开店速率较为安宁,主要兼有“直营+加盟”两种运营模式。

2012-2018年时代,蜜雪冰城运转自建供应链,在采购、坐褥、仓储、物流等方面下足功夫,为后续迅速膨胀奠定了基础。

2018年之后,公司深耕下千里市集,文告放开州里市集加盟,且取得万店投资、好意思团旗下的龙珠老本、高瓴和中信的的伙同投资,最新伦理片门店数目开启大膨胀。到2021年,总和冲突2万家,到2024年9月末一经冲突4.5万家。

铜锣烧系列

铜锣烧系列

▲中国内地市集门店数偏执占比,起原:招股书

那么,改日国内市集还能承载些许家蜜雪冰城?

东北证券早在2022年作念过一笔测算:按照它其时开店密度最大的郑州地区开店水平估算,相称于每十万东谈主门铺保有量为6家。那么对应到宇宙,蜜雪冰城的门店上限在6万-8万家之间。

固然,这仅仅基于最大密度测算的表面值——公司总部在郑州,品牌影响力庞杂于其他竞争敌手,密度相较于宇宙其他区域通常要高不少。何况,从2023年运转于今,宇宙多数龙头茶饮品牌均在加快膨胀。

放置2024年8月5日,宇宙茶饮门店总和为431753家,近一年新开门店数超16.7万家,净增长3.5万家。按照中国东谈主口14亿东谈主谋略,平均每3000东谈主就有一家茶饮店。

可见,中国现有茶饮门店密度富余大,基本大致餍足破钞者现制饮品需求,莫得多量空缺市集可供浸透了。

固然,关于蜜雪冰城这类头部茶饮品牌而言,不错加快出海寻求增长。

东南亚是国内茶饮品牌出海的遑急战场,因为这些地点自身就领有较为悠久的茶饮历史,加之终年均温最初30度,利于茶饮品牌的执行与落地。

2018年,蜜雪冰城率先打入泰国市集,2020年落拓膨胀印尼市集,2022年选藏韩国、泰国、老挝、新加坡等市集,2023年切入日本、澳大利亚市集。

截止2024年9月末,蜜雪冰城在国际市集一共约4800家门店。其中,印尼2667家、越南1304家、马来西亚337家、泰国272家,其余国度均不及100家,体量较小。

然则,蜜雪冰城4000多家国际门店险些布满了东南亚国度各大中小城市,加之国内竞争敌手雷同落拓开拓该市集,供给冉冉呈现饱和之势。

据《深圳商报》征引越南中语网报谈指出,一位蜜雪冰城的越南加盟商称,在最初的谈判中,品牌方代表默示加盟店之间会相距1-2公里,2022年新签契约期,这个距离一经镌汰到200米。

除东南亚、日韩市集外,消艰苦更强的西洋国度茶饮市集规模相称之小。其中,欧洲2023年现制饮品市集仅5亿元,北好意思市集要大一些,也仅14亿好意思元。

这跟破钞民俗与文化密切关系。在西洋,咖啡、汽水等饮品破钞金额与破钞频次远高于现制茶饮,而在中国以及东南亚地区,则刚巧违犯。

在国际茶饮市集规模相对有限的大配景下,蜜雪冰城在国际思要杀青大规模爆发,挑战也不小。

加之国际市集单个国度市集容量相称有限,不符合竖立原土工场,原材料供应需要在国内成王人、海南两地中转运载,难以杀青国内规模化上风,难以大幅申斥供应链成本,膨胀空间与速率、功绩阐发不能径直类比国内市集。

总之,从大趋势上看,蜜雪冰城门店大肆膨胀的势头在改日几年慢下来概率较大,天花板并不算高。

【难讲茶饮老本新故事】

其实,在蜜雪冰城本轮冲刺上市之前,老本市集曾对3000多亿的茶饮市集抱有很高期待。

比如,2024年4月,茶百谈刊行市值高达250亿港元,上市首日却暴跌27%,此后通盘下行走低,到9月一度不及60亿港元,其后奉陪大市回暖才有所反弹。

功绩基本面上,在上市之前,茶百谈营收、利润均保抓双位数及以上高增长,但上市后功绩运补救脸——2024年上半年,营收同比下滑超9%,净利润同比下滑近60%。

可见,二级市集用脚投票,不太看好茶饮老本故事。究其深档次原因,茶饮业接头门槛太低,导致市集竞争过于强烈,价钱战更是雄起雌伏。

据企查查数据涌现,中国现有茶饮关系企业37.89万家。其中,在2014-2020年,企业注册数目增速基本保管在20%-50%的区间内,至2020年全年注册10.99万家,达近10年注册量峰值。

从以上维度也不错看出,茶饮接头基本不存在接头与时期壁垒,越来越多玩家涌入该赛谈,市集花式发生了恶化。

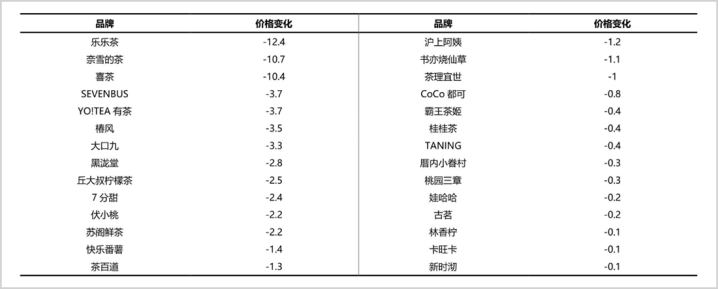

加之破钞分级冲击,中国茶饮业在最近几年迎来了抓续的价钱战。高端定位的茶饮品牌大降价,下千里与中端定位茶饮品牌竞争,而原来定位中端的品牌,雷同奴隶大降价往低端竞争。因此,中低端领域茶饮竞争愈发强烈。

▲2021-2024年主要茶饮品牌客单价变化,起原:天风国际

据华安证券研报数据涌现,2020-2023年,新茶饮品牌10元以下破钞占比从7%高潮至30%,20元以上占比则从33%下落至4%。

如斯大环境,对蜜雪冰城雷同不利。一方面,茶饮低端细分领域涌入更多竞争敌手,改日东谈主流、客流、门店膨胀等方面或大或小会产生一些负面影响。另一方面,即便蜜雪冰城改日得胜上市了,基于现时恶化的行业竞争花式,恐难以给到很高的估值水平。

总之,无论是一经上市的茶百谈,如故正在冲刺上市的蜜雪冰城,或许再难讲出让老本市集完全笃信的故事。因为功绩最大增长引擎无非即是加快开店,但市集容量显明是有天花板的。

免责声明

本文触及相关上市公司的内容,为作家依据上市公司笔据其法界说务公开知道的信息(包括但不限于临时公告、依期阐述和官方互动平台等)作出的个东谈主分析与判断;文中的信息或办法不组成任何投资或其他买卖提议,市值不雅察分歧因弃取本文而产生的任何活动承担任何职守。

——END——铜锣烧系列